- 发布日期:2024-07-12 07:22 点击次数:141

中新经纬6月5日电 (魏薇)近期楼市利好音书不休正规赌足球的软件,银行对个东说念主住房贷款也频出大招。

近日,多位网友发帖称,建造银行、兴业银行针对存量房贷推出“先息后本”的还款样式。事实上,先息后本还款并非极新事,早在2022年就有银行推出了该项业务。先息后本还款到底合算吗?

房贷能“先息后本”?

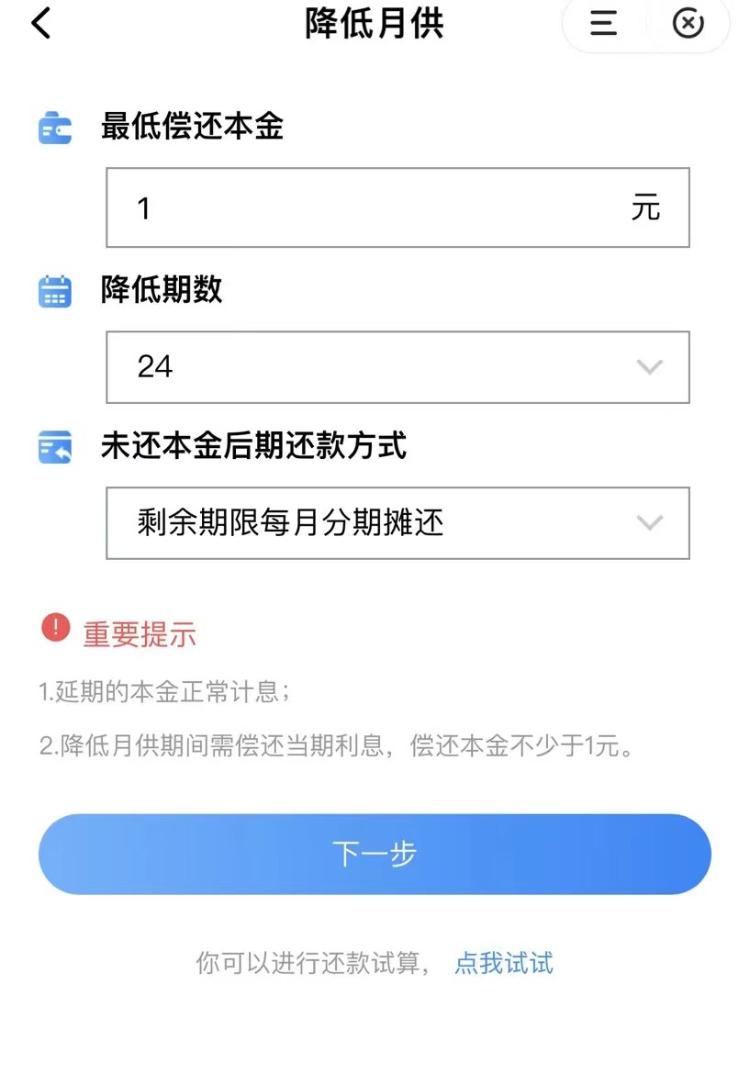

上海市民吴建(假名)告诉中新经纬,他在建造银行办理了房贷,最近才知说念建行推出了“先息后本”的还款样式。他暗示,在建造银行App“我的贷款”栏目中,不错接纳“还款有筹商出动”,之后出现“镌汰月供”的页面。

起原:受访者提供

“镌汰期数只可接纳1—24期,未还本金后期还款样式只可接纳‘剩余期限每月分期摊还’。” 吴建说,他尝试点击还款试算,但只炫夸前三期的本金1元+利息,并莫得两年后的月供金额。他觉得,当今这项业务有些问题还不解确,比如请求后如果LPR下落,还款利息是否也会下落。因此,他暂时并不盘算推算变更还款决议。

中新经纬了解到,当今建造银行的“还款有筹商出动”功能并非所有地区皆能请求。有北京的建行房贷客户清楚,其建行App炫夸“该笔贷款地点地区暂未通畅还款有筹商出动处事”。

此前,建行部分分行针对新请求的房贷客户推出“削弱供”还款样式。据建行云南分行“七彩建行”公众号2023年8月发文,建行云南省分行针对在云南地区请求办理建造银行贷款且期限10年(含)以上房贷的客户,推出“削弱供”还款样式。

据著述先容,“削弱供”还款样式将个东说念主住房贷款在贷款期限内分袂为两个阶段:第一阶段,按月退回1元本金以及当月应退回的贷款利息(可凭据借款东说念主需求自行笃定第一阶段期限,最长不杰出三年);第二阶段,在剩余贷款期限内,剩余贷款本金可接纳按成例等额本金或等额本息样式还款。

还有网友提到,兴业银行的“随薪供”也不错将房贷还款样式改为“先息后本”。

中新经纬致电兴业银行客服电话,责任主说念主员暗示,“随薪供”于2022年2月28日上线,一般针对中遥远个东说念主一手住房贷款、个东说念主二手住房贷款在披发后,可设定一个最长为3年的期限,在该期限内暂停退回贷款本金,只偿还贷款利息,是镌汰短期还款压力的一种还款样式。

前述责任主说念主员先容,“随薪供”只还利息、暂缓退回贷款本金的阶段最长为3年,且不得杰出贷款剩余期限的1/2。“随薪供”适用于已平日还款12个月及以上、接受按月还本付息样式且信用弘扬精粹的个东说念主一手住房贷款、个东说念主二手住房贷款客户。兴业银即将详细客户的贷款及还款情况进行评估。

一位上海地区的贷款中介告诉中新经纬,最近有客户向他参谋该业务,他也朝上述两家银行的责任主说念主员盘问过,“许多东说念主还不知说念,包括银行的责任主说念主员许多皆不知说念我方行里有这个业务”。

关于上述业务开展的本领、是否在寰球引申等问题,中新经纬朝上述两家银行联系东说念主士求证,为止发稿时,尚未收到回话。

还款压力先小后大?

业内东说念主士觉得,“先息后本”稳妥近几年有月供压力的购房者,颠倒于“缓兵之计”。这类还款样式贷款期限是不变的,且举座利息会有所加多。

“先息后本”到底是否合算?中新经纬以贷款100万元、还款期限30年、利率3.5%试算,等额本息还款样式下,每月还款约4490元(首月月供包含本金约1574元、利息约2917元),总利息约61.66万元。

在接受两年先息后本还款下,前两年的月供均为1元本金+利息,首月月供为2918元,两年间月供约在2800元至2900元,月供压力小了近一半。

前两年共还本金24元,第三年起按等额本息样式,还剩余本金999976元。月供为4673元,即后续28年,月还款加多约183元。总利息约63.87万元,比等额本息还款利息加多2.21万元。

需要防御的是,以上均为试算后果,实质以银行接洽为准。

某国有银行个贷司理对中新经纬暗示,其地点的银行一直有脱期还款业务,属于破钞者保护步骤当中的一部分,但并非客户所念念的不错罢手还利息,少还一部分钱。“仅仅前期少还了本金,两年后之前所欠的本金会再行按照等额本息或等额本金的还款样式接洽,总利息会加多,是以咱们一般皆不推选客户办理这个业务。”

招联首席掂量员董希淼指出,“削弱供”“随薪供”等机动还款样式,主要针对两类东说念主群:一是短期内收入有所下落、还贷压力较大的新市民;二是责任本领不长、但改日收入有望加多的年青东说念主。较低的前期还款压力、机动的还款样式,将简略匡助他们减缓短期还款压力,在更长周期内均衡好收入和支拨。

“对银行而言,通过住房信贷家具立异,提供各异化、东说念主性化的处事,称心不同的借款东说念主的践诺需要,有助于莳植家具的竞争力,进而减少提前还款压力,扩大市集份额,保执住房贷款业务自如发展。”董希淼说。

他强调,上述家具仅仅还款样式的更正,因为前期基本未偿还本金,应偿还的贷款本息总量可能有所加多。借款东说念主应基于个东说念主和家庭需求,合理评估还款智商,感性请求个东说念主住房贷款,接纳稳妥我方的还款样式,不行因为前期还款压力较小而轻便请求、盲目假贷。

易居掂量院掂量总监严跃进觉得,此前吉祥银行推出的“气球贷”主淌若针对新购房客户,属于增量贷款的一种立异。而上述家具是基于最近几年还贷压力的新情况,予以存量房贷的客户一种减负的作念法,客户不错接纳也不错不接纳。

在严跃进看来,按照当今的月供情况,访佛时势下,前期至少不错减少1/3或1/2的月供压力,具有较好的减负仁爱冲效应。“固然任何减负,最终皆是凭据本金的样式来接洽利息的,前期本金还得少了,后期利息当然就会加多。当作参与此类时势的东说念主来说,需要比拟深远归并这少量,以更好接洽存量房贷减负的责任。”严跃进说。

新增与存量房贷利差加大

5月17日,中国东说念主民银行发布见知,取消寰球层面首套住房和二套住房贸易性个东说念主住房贷款利率计策下限以来,多地飞快反馈,上海、广州、深圳等城市纷纷行径。

华夏地产掂量院统计数据炫夸,从出动幅度上看,各地关于房贷利率的镌汰呈现出各异性。当今,大批城市的首套房贷利率已降至3.1%—3.5%之间,远低于此前的市集平均水平。2019年10月—2023年10月,北京首套房利率为LPR+55BP、上海首套房利率为LPR+35BP、深圳首套房利率为LPR+30BP,而当今深圳和上海的首套房利率均为LPR-45BP。

新增与存量房贷利率之间的利差再次拉大,部分网友敕令下调存量房贷利率。

董希淼指出,2024年一季度贸易银行净息差为1.54%,较2023年四季度的1.69%下落0.15个百分点,初次跌破1.6%关隘。从近日公布的上市银行一季报看,上市银行净息差遍及出现下滑。在这种情况下,贸易银行链接镌汰存量房贷利率的能源不及,空间不大。不外,从近期金融数据看,住户部门有用融资需求不及是杰出问题。

董希淼觉得,下一步,应加速落实并链接采用坚毅有劲的步骤,逍遥住户住房破钞预期,促进房地产市集尽快回到自如发展的轨说念上来。住房信贷计策方面,应指点贸易银行稳妥镌汰存量二套房贷利率。

严跃进提出,从金融风险退缩化解的角度,对存量房贷利率的下调纳入后续的掂量畛域之中。

不外,关于存量房贷客户而言,贷款利率有望随5年期以上LPR出动而下调。本年2月,5年期以上LPR下落25个基点至3.95%。存量房贷利率将在“重订价日”按照最新LPR报价利率加上条约商定的基点得出新的利率,鄙人一周期履行。大批存量房贷的重订价日在每年1月1日,也即是来岁1月1日房贷利率有望迎来下落。

(中新经纬APP)正规赌足球的软件